Kopermijn, proyecto Rio Tinto Jadar en Serbia El crecimiento de la demanda de minerales y materiales necesarios para la transición energé...

El crecimiento de la demanda de minerales y materiales necesarios para la transición energética está ejerciendo presión sobre la oferta. La minería y el procesamiento son los dos cuellos de botella clave. La nueva capacidad no es el único problema: la concentración geográfica de donde se realiza la minería y, en particular, el procesamiento es el principal riesgo. El dominio de China en el procesamiento significa que los impactos económicos o geopolíticos pueden interrumpir el suministro. La inversión a largo plazo necesita precios justos a largo plazo, y eso significa cooperación internacional. Las preocupaciones ambientales y sociales también deben abordarse. La Innovación es una forma importante de aliviar, o incluso cambiar radicalmente, la demanda de materiales clave.

El mundo necesita una transición energética. Esta transición se basa en nuevas tecnologías energéticas que requieren materiales y componentes con propiedades de ingeniería específicas. Los elementos de tierras raras (REE) son necesarios para los imanes permanentes en tecnologías eólicas y vehículos eléctricos (EV), el cobre es necesario para las redes eléctricas, mientras que el litio, el cobalto, el níquel y el manganeso son esenciales para las baterías.

El aumento de la demanda significa un aumento de los precios

Los precios de algunos de estos materiales han subido considerablemente en los últimos meses. Por ejemplo, los precios del carbonato de litio se han cuadriplicado en 2021. También el cobre, el níquel y ciertos REE como el neodimio y el disprosio han experimentado aumentos de precios considerables .

Esto sucede en un momento de alta inflación, en parte impulsada por los altos precios de la energía. La producción de estos materiales requiere cantidades importantes de energía y esto explica parte del aumento de precios. Pero es un hecho que la demanda de materiales críticos aumenta muy rápido mientras que la oferta se está quedando atrás, y esta escasez es el principal impulsor de los precios más altos.

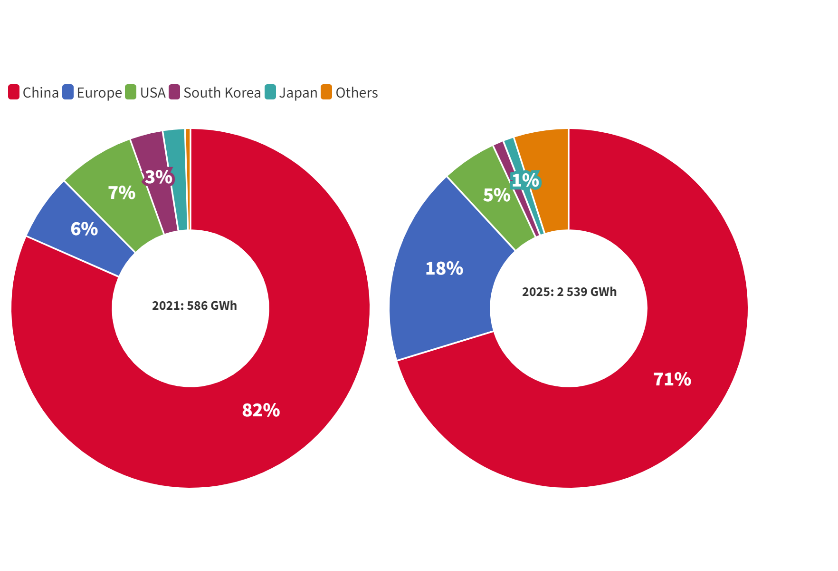

En particular, el rápido crecimiento de la electromovilidad y la demanda relacionada de baterías, imanes permanentes y cableado es nuevo. Se prevé que la capacidad mundial de fabricación de baterías se cuadruplicará entre 2021 y 2025 , por lo que la demanda de materiales para baterías aumentará en consecuencia (Figura 1). El análisis de minerales y metales individuales muestra que los proyectos mineros que probablemente entrarán en funcionamiento no pueden satisfacer esta demanda .

La oferta aumentará

Sin embargo, la cartera de proyectos mineros es larga y los precios más altos darán como resultado una mayor oferta. La pregunta es si esto sucederá lo suficientemente rápido, ya que el desarrollo de la minería suele llevar muchos años. Al mismo tiempo, es de esperar que los precios más altos atraigan a las minas existentes a eliminar los cuellos de botella y a aumentar la producción, lo que puede ofrecer un respiro suficiente.

No hay, de momento, razón para el alarmismo: incluso unas pocas minas pueden marcar una gran diferencia para equilibrar la oferta y la demanda, ya que las cantidades que se consumen en todo el mundo suelen ser pequeñas en términos absolutos .

Figura 1: Capacidad de fabricación mundial de baterías proyectada entre 2021 y 2025 / FUENTE: BNEF

Riesgo de suministro: la concentración geográfica

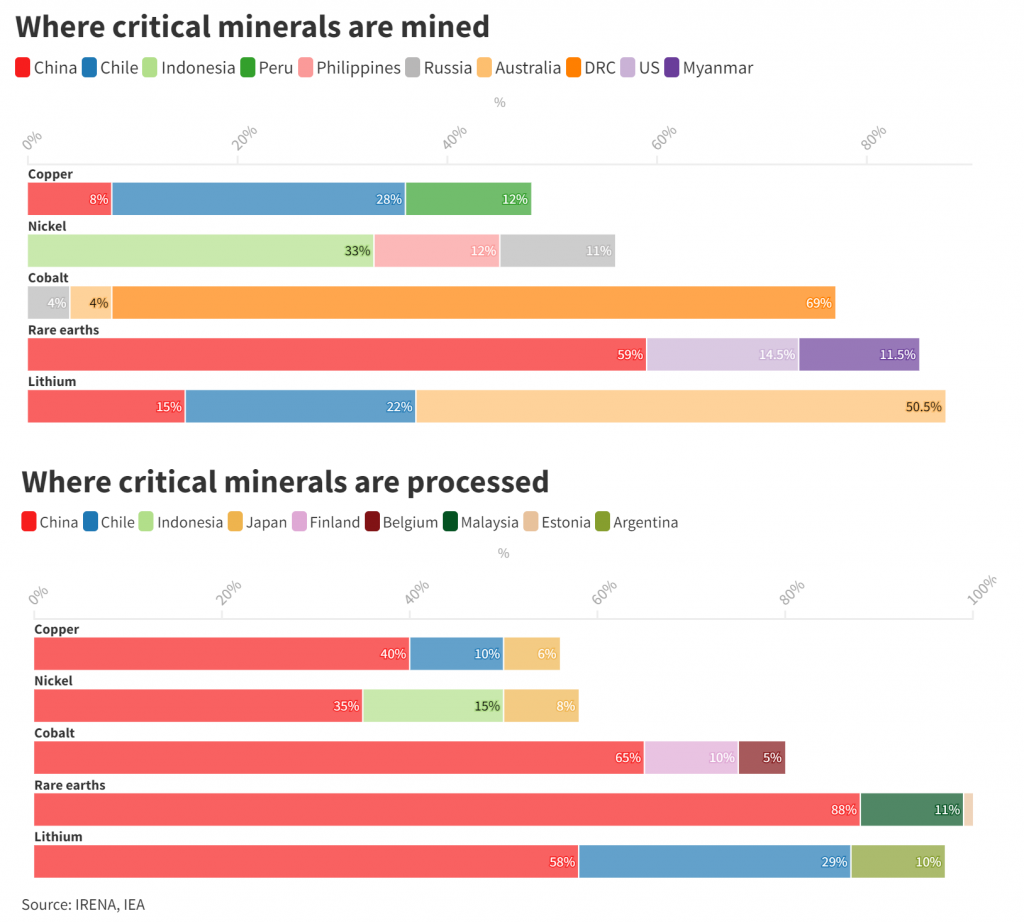

Una segunda preocupación es la concentración de ciertas actividades mineras y ciertas actividades de procesamiento de materiales. Por el lado de la minería, la concentración de la extracción de cobalto en la República Democrática del Congo es un hecho bien conocido. Luego , el procesamiento de materiales críticos se concentra en general en China (Figura 2).

Una explicación importante es que China es el mercado más grande para estos materiales, lo que genera economías de escala. Pero también en China, como en otros lugares, los materiales críticos ocupan un lugar destacado en la agenda estratégica. Una diferencia es que el gobierno chino ha apoyado el desarrollo de estas industrias de procesamiento desde la década de 1990.

Sin embargo, una concentración de suministro en un solo país crea un riesgo de suministro, como se vio durante la crisis de Covid. Por lo tanto , muchos consumidores buscan formas de diversificar y reducir el riesgo de sus cadenas de suministro. El gráfico ilustra que centrarse solo en la minería no es suficiente. También es la etapa de procesamiento la que merece atención.

Y esto puede extenderse más allá de los materiales. Por ejemplo, la producción de imanes permanentes de alto rendimiento se concentra en China, al igual que la producción de paneles solares. El caso de los paneles solares y el intento de atajar el dominio chino en Europa y Estados Unidos en los últimos años ha demostrado que no es fácil traducir las ambiciones políticas en políticas comerciales efectivas.

Se necesitará la colaboración internacional para encontrar soluciones mutuamente aceptables para cadenas de suministro sostenibles que puedan respaldar la transición energética global. Es posible que el almacenamiento de metales y minerales estratégicos no disminuya necesariamente los riesgos de la cadena de suministro.

Figura 2: Extracción y procesamiento de minerales críticos / FUENTE: IRENA, IEA

Preocupaciones ambientales

Los aspectos de Gobernanza Ambiental y Social (ESG) también juegan un papel cada vez mayor. La minería de carbono cero, así como otros aspectos ambientales y sociales, requieren un escrutinio. Los consumidores deben saber cómo se obtienen los materiales que consumen. Se necesita una mejor gobernanza de los nuevos proyectos mineros y se deben crear beneficios locales. Las empresas mineras deben rendir cuentas, la minería verde y sostenible debe estar estandarizada y certificada.

Diversificación y aumento de la oferta

Muchos países están tratando de diversificar y aumentar la oferta. Las empresas también están tratando de determinar el suministro. Las compañías automotrices y los fabricantes de baterías están prestando cada vez más atención al suministro de materiales críticos para garantizar operaciones sin problemas en el futuro. Proporcionar garantías de riesgo de demanda y condiciones de financiamiento favorables es parte del esfuerzo.

Innovación

El aumento del suministro de minerales primarios es parte de la solución. Pero se puede hacer más. La innovación puede reducir sustancialmente el crecimiento de la demanda. Las baterías brindan un ejemplo: mientras que los cátodos de níquel-manganeso-cobalto se proyectaron como la tecnología dominante, en los últimos meses se ha visto un cambio rápido hacia los cátodos de fosfato de hierro y litio (LFP). Un mejor diseño de la batería ha ayudado a superar muchas de las desventajas técnicas de LFP.

Se pueden discernir tendencias similares para los imanes permanentes. Dichos imanes se utilizan para vehículos eléctricos y turbinas eólicas. Los imanes sinterizados de hoy requieren cantidades reducidas de REE (tierras raras). Se están desarrollando nuevos imanes y nuevas tecnologías de procesamiento que pueden reducir o incluso eliminar la demanda de REE críticos como el disprosio. Además , las turbinas eólicas y los vehículos eléctricos pueden diseñarse para evitar materiales críticos. Pero esta elección de diseño tiene desventajas técnicas, como una autonomía eléctrica más reducida.

Riesgos de la minería

Existen suficientes recursos minerales naturales. Pero las operaciones mineras suelen ser controvertidas y el desarrollo de una explotación minera puede llevar varios años. La reciente cancelación del proyecto Rio Tinto Jadar en Serbia es un ejemplo. La oposición de la comunidad local y las preocupaciones ambientales juegan un papel.

Además, las empresas mineras suelen dudar en invertir a la luz de los precios de los minerales y metales que han fluctuado fuertemente durante décadas. Los altos precios de hoy pueden resultar en una ráfaga de nuevos desarrollos mineros y el posterior colapso de los precios. Un período de altos precios de las tierras raras hace 17 años resultó en 400 desarrollos mineros, pero solo un proyecto nuevo se llevó a cabo cuando los precios cayeron nuevamente.

Almacenamiento estratégico

El almacenamiento estratégico se ha sugerido como una solución. Esta idea no es nueva, por ejemplo, la AIE (Agencia Internacional de la Energía) tiene el mandato de supervisar las reservas internacionales de petróleo y coordina su liberación en tiempos de escasez. El gobierno de EE.UU. tenía reservas de metales estratégicos en el pasado, pero decidió abolir la mayoría, al igual que Japón con sus reservas de materiales estratégicos.

El concepto ignora el hecho de que la demanda de materiales críticos está aumentando a un ritmo muy rápido. El problema es que la creación de dichas reservas puede llevar muchos años o distorsionará aún más el mercado. Las reservas no resuelven el problema del crecimiento acelerado de la minería. Por otro lado, el problema geopolítico no es con los recursos minerales sino con su procesamiento. La mayoría de los imanes permanentes se produce en China, por lo que el almacenamiento de REE no eliminará los riesgos de suministro en otros lugares.

No existe una solución de política única para todos

Todos los materiales críticos son diferentes, no habrá una solución de política "una para todos". Por ejemplo, IRENA ha preparado una inmersión profunda para el litio. En este estudio se muestra que el recurso está ampliamente distribuido, pero los nuevos proyectos mineros "sobre el papel", no coinciden con el crecimiento proyectado de la demanda de baterías.

Además, el control de calidad es un factor importante que puede retrasar el crecimiento de la demanda , ya que solo una parte del litio que se produce es de grado de batería. Un tipo de batería requiere carbonato de litio mientras que otro tipo requiere hidróxido de litio. Los rápidos cambios en la tecnología de las baterías generan incertidumbre en las inversiones . Finalmente, el procesamiento se concentra en China, por lo que la nueva minería por sí sola no contribuirá a una mayor seguridad del suministro .

Los gobiernos tienen un papel que desarrollar y que debe medirse y limitarse a los aspectos de seguridad de suministro. La máxima prioridad es el suministro de suficientes materiales críticos para garantizar el éxito de la transición energética. Tiene sentido tener una visión a largo plazo e intentar reducir o eliminar el crecimiento de la demanda a través de la I+D y la innovación. Los nuevos materiales de batería a corto plazo y los nuevos imanes permanentes parecen fundamentales para garantizar el éxito de la transición energética.

Europa ha establecido la Alianza Europea de Materias Primas (ERMA). El Centro Común de Investigación (JRC) de la Comisión Europea ha publicado muchos estudios sobre materiales críticos. De hecho, existe una lista europea de 30 materias primas críticas.

En los Estados Unidos, el ex presidente Trump, declaró una emergencia nacional para expandir la industria minera nacional, respaldar los trabajos mineros, aliviar los retrasos innecesarios en los permisos y reducir la dependencia de los Estados Unidos de China para los minerales críticos (con 35 elementos químicos identificados). La nueva administración ha dirigido un enfoque de todo el gobierno para evaluar las vulnerabilidades y fortalecer la resiliencia de las cadenas de suministro críticas, incluidos los minerales, y los esfuerzos iniciales se centran en REE .

Otros grandes consumidores, como China y Japón, también han implementado sus propias políticas. Mientras tanto, los países que poseen los recursos naturales ven una oportunidad económica. Se necesitará cooperación internacional y precios justos a largo plazo y certeza en la demanda para convencer a los proveedores de que inviertan en minería a largo plazo. Las preocupaciones ambientales y sociales deben abordarse en paralelo. Además, el enfoque no debe estar solo en la minería: el procesamiento parece una prioridad más alta.

La 12ª Asamblea de IRENA en enero de 2022 y las discusiones posteriores dieron como resultado un fuerte mandato para que la Agencia profundice su compromiso en este tema. Tras las consultas con los países miembros, IRENA seguirá ampliando su observatorio de materiales críticos y facilitará el diálogo entre sus 167 miembros, incluida la Unión Europea, para fomentar el nexo entre los materiales críticos y la transición energética.

Para hacerlo, IRENA colaborará y explorará complementariedades con otras organizaciones internacionales como el Banco Mundial , JRC, IEA , asociaciones industriales y otras partes interesadas.

Fuentes:

Centro de Innovación y Tecnología de IRENA ; Agencia Internacional de la Energía (IEA) ;

Aude Pommeret, Francesco Ricci, Katheline Schubert. Critical raw materials for the energy transition, European Economic Review. Volume 141, 2022, 103991, ISSN 0014-2921, https://doi.org/10.1016/j.euroecorev.2021.103991. (https://www.sciencedirect.com/science/article/pii/S0014292121002683)

COMENTARIOS