Las interrupciones del suministro de gas de esta semana a Bulgaria y Polonia han puesto de relieve los desafíos actuales de la política de...

Las interrupciones del suministro de gas de esta semana a Bulgaria y Polonia han puesto de relieve los desafíos actuales de la política de seguridad energética.

La crisis de Ucrania ha alterado las prioridades de la política energética en Europa, con mucha más atención a la seguridad del suministro de energía a corto plazo y un enfoque en las nuevas rutas de suministro de combustibles fósiles, con el suministro de gas natural como un aspecto particularmente desafiante. Estas nuevas prioridades interactúan con las ambiciones de descarbonización para 2030 y 2050 y pueden resultar en un cambio en términos de dirección estratégica.

La Perspectiva de Transiciones Energéticas Mundiales de IRENA explora nuevos temas geopolíticos, como el comercio de hidrógeno y el suministro de materiales críticos que actualmente están en el centro de atención. El siguiente análisis se centra en el papel de las energías renovables en una transición energética europea acelerada y cómo diseñar estrategias que combinen aspectos de descarbonización y seguridad energética.

Cambiar las prioridades energéticas

Europa ha llegado a un punto crítico en su transición energética

Los precios de la energía son muy altos debido a múltiples causas :

- La crisis de Ucrania ha aumentado los precios del gas natural , especialmente en Europa, donde el precio TTF (la ubicación de precios más líquida de Europa) para mayo de 2022 se sitúa en torno a los 100 EUR/MWh, frente a un máximo de 300 EUR/MWh a principios de marzo. Los esfuerzos por comprar más Gas Natural Licuado (GNL) han aumentado los precios globales.

- Los precios del petróleo han estado subiendo durante algún tiempo , debido a una combinación de aumento de la demanda post-Covid y falta de inversión en los últimos años. El precio del crudo se encuentra actualmente por encima de los 100 USD/bbl.

- Además, los precios del carbón son muy altos, más de 300 USD/t .

- Los precios de la energía se establecen según el insumo final necesario para equilibrar la demanda , lo que se denomina pay-as-clear, que en la mayoría de los casos lo establece el gas natural . La mitad de las plantas nucleares francesas no están operativas, lo que se suma a los altos precios de la electricidad, que subieron a 3.000 EUR/MWh durante una hora crítica durante la mañana de un lunes a principios de abril. Los precios del CO 2 ETS están aumentando nuevamente, actualmente cerca de 90 EUR/t , lo que agrega alrededor de 7 centavos a un kWh de electricidad a base de carbón.

- El aumento de los precios mayoristas se traduce tardíamente en un aumento de los precios al consumidor . Por ejemplo, la empresa de servicios públicos alemana de los autores acaba de anunciar que los precios del gas aumentarán de 9 ct/kWh a 15 ct/kWh a partir de junio. Los precios del combustible en las estaciones de servicio en Alemania aumentaron en promedio un 47 % en los 12 meses hasta marzo de 2022 .

Europa tiene planes ambiciosos para eliminar gradualmente los combustibles fósiles . Ya en 2019, la UE-27 alcanzó su objetivo del 20 % de energías renovables en uso final, y la crisis del Covid en 2020 con la caída de la demanda de energía elevó la cuota al 22,1 % al año siguiente. La propuesta de la Comisión Europea es elevar el objetivo de renovables del 32% al 40% para 2030 , con el fin de cumplir el objetivo climático del -55% para 2030 (frente al -20% para 2020). En parte, esto también refleja el hecho de que los Planes Nacionales de Energía y Clima de los países agregaron alrededor del 34% de energías renovables para 2030. En 2021, ya el 38% de la generación de energía se basó en energías renovables .

Implicaciones para las estrategias de transición energética

En orden de prioridad, la eliminación del carbón, el petróleo y el gas constituyen las piedras angulares de la transición energética .

…Carbón

La eliminación gradual del carbón es relativamente sencilla, ya que la mayor parte del uso del carbón se puede atribuir a la generación de energía. La implementación acelerada de la generación de energía renovable es la piedra angular de la eliminación del carbón. La industria solar europea exige una media de 90 GW/año de nueva energía solar fotovoltaica de aquí a 2030 (más del triple de los niveles de 2021) , y la industria eólica exige casi triplicar las adiciones de capacidad a 27 GW al año.

Un problema clave es la lentitud en la obtención de permisos para nueva capacidad de energías renovables. Los procesos de permisos simplificados serán clave para acelerar el despliegue al ritmo requerido. Además, la integración de la red se ve obstaculizada por restricciones regulatorias.. Es por eso que, por ejemplo, el hidrógeno (tuberías) ha surgido como una solución potencial.

…Petróleo

La eliminación gradual del petróleo está estrechamente relacionada con el sector del transporte . Las ventas en la UE de automóviles con carga eléctrica se multiplicaron por 10 en los últimos cinco años, alcanzando 1,7 millones de unidades el año pasado (18% de participación de mercado). Las previsiones sugieren un mayor crecimiento a 6,7 millones de unidades en 2030 y una flota de 42,8 millones de vehículos eléctricos. Si bien Europa ha logrado desarrollar una enorme cartera de nuevas plantas de baterías, el aumento del coste de los materiales de las baterías puede ralentizar este crecimiento .

Estos nuevos coches eléctricos en las carreteras europeas necesitarán 113 TWh de electricidad para su carga, en torno al 60% de cargadores públicos y el 40% de cargadores privados. Esto representa menos del 5% de la demanda total de electricidad. El desafío radica principalmente en el despliegue de la infraestructura de carga y en garantizar que los vehículos eléctricos contribuyan a la gestión adecuada del sistema de energía y la integración de las energías renovables a través de enfoques de carga inteligente . Se requerirán hasta 6,8 millones de puntos de carga públicos en toda la UE para 2030. Se deben instalar hasta 14 000 puntos de carga públicos en toda la UE cada semana , un aumento de siete veces con respecto a los niveles actuales.

…Gas

La eliminación del gas es uno de los aspectos más complejos de la transición energética. Existen amplios recursos de gas en todo el mundo, pero el potencial para enviar este gas a los mercados europeos es limitado a corto plazo. El reciente informe de mitigación del IPCC indica que el uso global de gas debe alcanzar su punto máximo alrededor de 2030 y disminuir significativamente a partir de entonces .

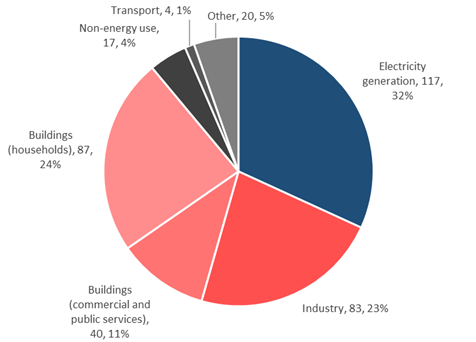

El gas natural representó casi una cuarta parte de la combinación energética de la UE27 en 2021 y el 14 % de la generación de electricidad . La mayor parte del gas natural se utilizó para calefacción . La figura 1 ilustra tres categorías principales de demanda de importancia similar:

- Generación eléctrica

- Industria (incluido el uso de materias primas no energéticas)

- Calefacción (para hogares y servicios comerciales y públicos)

Figura 1: Desglose del uso de gas en la UE, 2019 [BCM y % de participación en la demanda]. Consumo total de gas natural de 14 EJ (EU27) , equivalente a 367 BCM.

En 2020, la UE consumió un total de 396 000 millones de metros cúbicos (bcm) de gas natural , de los cuales 56 bcm, o casi el 14 %, fueron producidos por los estados miembros de la UE. En 2021, el consumo de gas natural de la UE ascendió a 412 BCM , 17 BCM más, o un 4 % por encima de los niveles de 2020. La dependencia de las importaciones de la UE va en aumento: en 2021, la producción autóctona fue de 50,6 bcm, equivalente al 12 % del consumo total. Los Países Bajos son actualmente el mayor productor de gas natural de la UE. Alrededor de 155 BCM (38% del suministro total en 2021) provienen de Rusia.

Nuevas fuentes de combustibles fósiles

La actual crisis energética ha reforzado la urgencia de la transición energética. La seguridad del suministro y la diversificación se han convertido en nuevas prioridades. La decisión de detener Nordstream II y la eliminación gradual de las entregas de gas ruso es parte de esta redirección. La Comisión Europea quiere reducir estas importaciones en dos tercios para finales de este año impulsando el suministro de otras fuentes y reduciendo la demanda de gas de varios sectores de la economía.

Las importaciones adicionales de GNL de 50 BCM (alrededor de una décima parte del comercio mundial de GNL, o todo el GNL no cubierto por contratos a largo plazo), en particular de los EE . UU. , pueden llenar parte del vacío, otros 20 BCM más o menos de otras fuentes (Noruega, producción en los Países Bajos, etc.) . Sin embargo, la capacidad insuficiente de la terminal de importación en combinación con la falta de infraestructura de tuberías de transmisión dentro de Europa puede limitar el crecimiento real de GNL este año. Algunos expertos piensan que la suposición es optimista dadas las limitaciones del lado de la oferta.

Energía limpia

En el sector eléctrico, la UE espera que las energías renovables puedan reemplazar hasta 20 bcm de gas este año . Esto requeriría alrededor de 100 GW de capacidad adicional, un crecimiento significativo en comparación con los 37 GW de energía solar y eólica agregados en 2021 . Dado que gran parte de esta capacidad de gas reemplazada provendrá de fuentes renovables tan variables. Es evidente la necesidad de energía gestionable limpia que podrá proporcionar muchos de los servicios energéticos no energéticos proporcionados por los generadores de gas natural.

Al mismo tiempo, las inversiones en centrales eléctricas de gas que obtengan un permiso antes del 31 de diciembre de 2030 y emitan gases de efecto invernadero equivalentes a 270 g de CO₂ por cada kilovatio-hora (kWh) de electricidad se etiquetarán como sostenibles. Las empresas que operan tales plantas deben proporcionar un plan que demuestre que cambiarán completamente del gas natural a combustibles bajos en carbono o energías renovables para el 31 de diciembre de 2035 .

La demanda europea de gas se ha mantenido resistente hasta 2021 a pesar de los precios al contado récord , lo que muestra límites en la respuesta del lado de la demanda . Se espera que la demanda de Europa occidental caiga alrededor de un 4,5 % este año, en parte impulsada por la reducción de la quema de gas en el sector eléctrico, que podría caer un 6 % a partir de 2021, dijo la AIE en su informe trimestral del mercado del gas .

Respuesta a la demanda industrial

Un aspecto al que se ha prestado poca atención hasta la fecha es la respuesta de la demanda industrial. La demanda de gas industrial en octubre de 2021 ya estaba un 12 % por debajo de los promedios a largo plazo del nivel anterior a la pandemia. El productor de fertilizantes Yara ha anunciado la reducción de sus unidades de producción de urea-amoníaco en Italia y Francia, citando los altos precios del gas.

Otros pueden hacer lo mismo si persisten los precios actuales. La UE-27 produce alrededor de 13,2 Mt de amoníaco por año, lo que equivale a alrededor de 10 BCM de uso de gas natural .Se envía alrededor de una octava parte de todo el amoníaco producido en todo el mundo y el fertilizante nitrogenado se envía aún más ampliamente. Entonces , como medida de emergencia, se podría considerar esta opción de importación para ahorrar gasolina.

La respuesta a la demanda puede extenderse a más consumidores. En algunos países europeos, los cambios en los precios al por mayor se reflejan casi inmediatamente en los precios al por menor, mientras que en otros tardan hasta dos años .

Hogares

En el sector residencial, la dependencia del gas podría reducirse en 14 BCM si todos los hogares del bloque bajaran el termostato en 1C . Queda por ver si las medidas voluntarias generan ahorros significativos; si la respuesta es débil, esto puede tener serias implicaciones políticas. El despliegue acelerado de bombas de calor y energía fotovoltaica en azoteas podría producir otros 5 BCM .

También los calentadores de agua solares pueden ahorrar gas. Es posible hacer mucho más a largo plazo, pero los nuevos clientes se enfrentan actualmente a largos tiempos de espera debido a la escasez de equipos e instaladores .

La revisión de la directiva de eficiencia energética de los edificios , una parte clave de la transición energética y una opción clave para reducir la dependencia del gas natural, se enfrenta a limitaciones similares. Es fundamental acelerar en todos estos aspectos, pero no resolverán los problemas de dependencia del gas a corto plazo. Acelerar la renovación de edificios, incluido el cambio de combustible, garantiza una mayor prioridad.

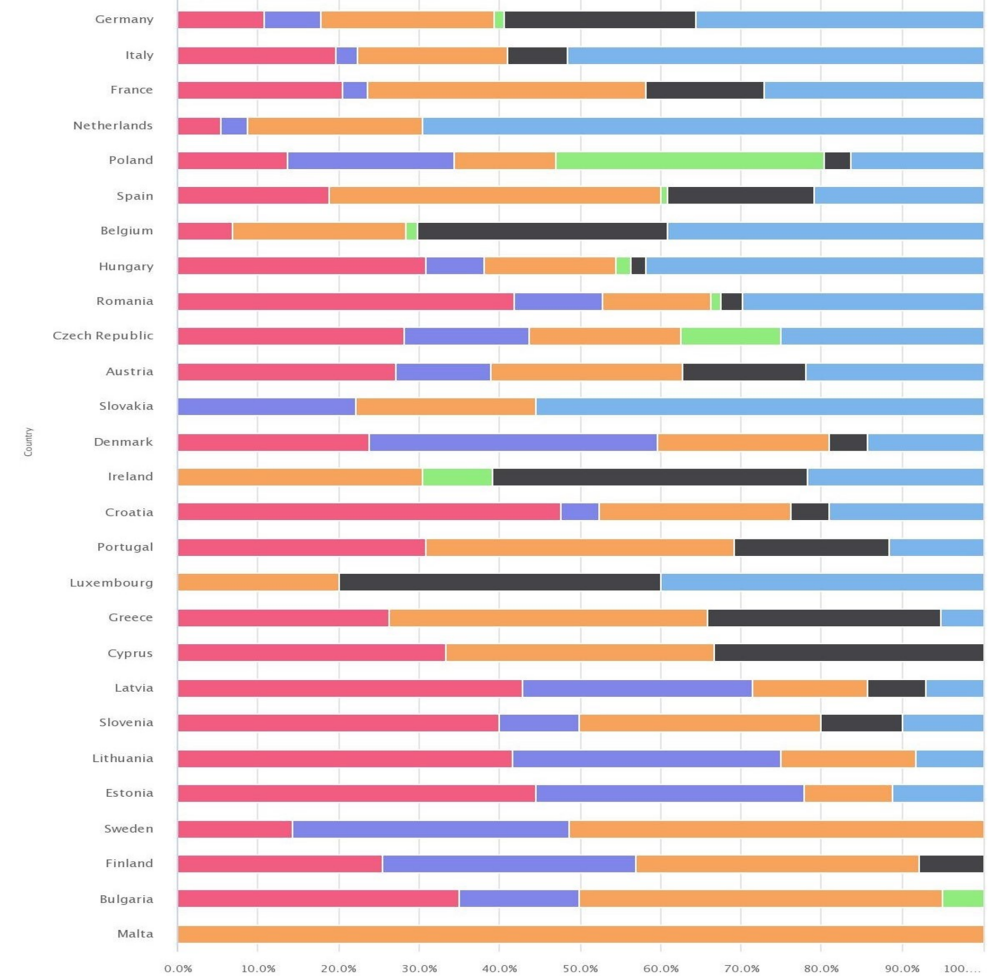

Figura 2: Uso de energía residencial por portador de energía en los países de la UE-27. Azul = gasolina; naranja = electricidad; rojo = renovables; púrpura = calor de distrito; negro = aceite; verde = carbón

El papel de los "gases verdes"

Varios análisis han evaluado el potencial de los gases verdes. El biogás y el biometano ya suponen el 4,6% del suministro de gas. La expansión a 35 BCM está prevista para 2030. La cantidad de plantas de biometano creció sustancialmente en 2021, con más de 1.000 plantas en operación.

La Comisión Europea prevé prever 20 millones de toneladas de producción e importación de hidrógeno verde para 2030, el equivalente a 85 BCM de gas natural .Para poner en perspectiva ese ambicioso objetivo, se requerirán 200 GW de capacidad de electrolizadores y 400 GW de capacidad de generación solar y eólica (en la actualidad solo hay 0,5 GW de nuevos electrolizadores instalados en 2021 en todo el mundo).

El segmento de mercado de hidrógeno más prometedor, el amoníaco renovable , tiene actualmente el equivalente de alrededor de 3-4 Mt de hidrógeno en nuevos proyectos planificados en todo el mundo para 2030, como revela un estudio de IRENA. Varias iniciativas nuevas analizan el abastecimiento de hidrógeno y amoníaco, por ejemplo, del norte de África. Pero tomará un par de años establecer esta capacidad. Finalmente, la forma en que se implementa la contabilidad del carbono en el contexto de los Mecanismos de Ajuste Fronterizo del Carbono puede tener un impacto significativo en los flujos comerciales futuros , lo que también puede afectar la demanda futura de gas.

Conclusión

La crisis de Ucrania ha atraído una atención renovada y urgente sobre la cuestión de la seguridad del suministro energético en Europa. La necesidad apremiante de reducir la dependencia de las importaciones de portadores clave como el gas natural y el petróleo ha reabierto un debate público sobre las prioridades de la política energética europea.

Una mayor diversificación de las fuentes de energía fósil puede mejorar la seguridad energética a corto y medio plazo. Se está explorando una producción autóctona de gas natural más temporal , por ejemplo en los Países Bajos, así como más flujos de GNL y terminales de importación. Es fundamental que este nuevo abastecimiento e infraestructura se desarrolle de manera que no cree activos varados o retrasos en la transición energética. Los planes actuales para lidiar con el gas no están escritos en piedra, los cambios previstos son profundos. El éxito también dependerá de las temperaturas en el próximo invierno.

Más allá del corto plazo, la diversificación de las fuentes fósiles no resuelve la dependencia de las importaciones, ni aborda los desafíos energéticos y climáticos fundamentales a largo plazo para Europa . Una estrategia basada en el suministro de energía renovable, con un impulso decisivo hacia la electrificación de los sectores de uso final y la eficiencia energética , puede generar la mayor parte de las reducciones de emisiones necesarias para combatir el cambio climático a mediano y largo plazo.

Este es también el enfoque correcto para que Europa minimice la dependencia de las importaciones de combustibles fósiles de forma permanente. Europa tiene un enorme potencial de energías renovables que puede satisfacer la mayor parte de sus necesidades energéticas en un sistema energético totalmente descarbonizado. La crisis actual trae argumentos adicionales para acelerar los esfuerzos para buscar un sistema energético sostenible con energías renovables en el centro, como una prioridad.

Fuente: IRENA

COMENTARIOS