energías renovables, amoníaco renovable, amoniaco

23 mayo 2022.- El 19 de mayo, la Agencia Internacional de Energías Renovables (IRENA) y la Asociación de Energía de Amoníaco (AEA) publicaron su “Innovation Outlook Renewable Ammonia” . El amoníaco renovable es un componente clave de la economía del hidrógeno.

Este nuevo análisis de IRENA y AEA proporciona una descripción general actualizada y detallada del amoníaco renovable en contraste con el amoníaco convencional y el amoníaco de origen fósil con mitigación de carbono, que incluye el estado y las perspectivas de la tecnología , y un desglose completo de los mercados futuros para el amoníaco renovable. También complementa el análisis reciente de IRENA sobre la geopolítica del hidrógeno verde y las oportunidades para el comercio mundial de hidrógeno verde.

El amoníaco es el segundo mercado de hidrógeno más grande después de la refinación de petróleo en la actualidad y seguirá siendo un mercado clave en el futuro. La producción de amoníaco renovable es un segmento del mercado de hidrógeno que está progresando rápidamente, y las aplicaciones innovadoras de amoníaco pueden hacer crecer este mercado de manera significativa. El amoníaco renovable puede reducir la dependencia del gas natural, actualmente una preocupación clave en Europa . La UE-27 produjo alrededor de 13,2 Mt de amoníaco, lo que equivale a alrededor de 10 BCM de uso de gas natural .

Amoníaco como fertilizante

El amoníaco es un producto global esencial. Cada año se producen cerca de 200 Mt de amoníaco . El fertilizante es el mercado de amoníaco más grande en la actualidad. Existen varios tipos de fertilizantes nitrogenados, como el nitrato de amonio y la urea.

Las implicaciones de la situación actual con los precios del gas natural en Europa se están volviendo evidentes, por ejemplo, el productor de fertilizantes Yara ha anunciado una reducción de sus unidades de producción de urea-amoníaco en Italia y Francia, citando los altos precios del gas. Otros han seguido su ejemplo. En algunos países europeos, los cambios en los precios al por mayor se reflejan casi inmediatamente en los precios al por menor, mientras que en otros tardan hasta dos años.

En este contexto, el amoníaco renovable puede ser competitivo en costos en relación con el amoníaco de origen fósil mucho antes de lo esperado . El análisis tecnoeconómico contenido en este nuevo informe sienta las bases para comprender el impacto en los precios de la transición al amoníaco renovable.

El amoníaco como portador de energía

Además del mercado de fertilizantes, existe un interés creciente en el amoníaco como portador de energía. Esta aplicación incluye amoníaco verde como combustible libre de CO2 para embarcaciones oceánicas , como combustible para centrales eléctricas o como portador de energía de hidrógeno. La fórmula química del amoníaco es NH3: tres moléculas de hidrógeno combinadas con una molécula de nitrógeno.

Como el amoníaco se licua fácilmente, es más denso en energía que el hidrógeno. De hecho, hay un 50% más de hidrógeno en un tanque de amoníaco que en el mismo tanque de hidrógeno líquido. Debido al alto contenido de hidrógeno, el contenido volumétrico de energía del amoníaco es aproximadamente la mitad del de los productos derivados del petróleo, la mayor parte de cualquier combustible libre de carbono.

La producción mundial de amoníaco representa hoy en día alrededor del 2 % (8,6 EJ) del consumo total de energía final. Hoy en día, el amoníaco se produce casi exclusivamente a partir de combustibles fósiles. La mayor parte del amoníaco se produce a partir de gas natural , mientras que China utiliza carbón como materia prima. China representa alrededor de un tercio de la producción mundial. Una planta típica de amoníaco a base de gas tiene un 60% de eficiencia energética , mientras que las plantas a base de carbón son menos eficientes. Como regla general, un proceso moderno de reformado de metano con vapor de gas requiere 28 GJ/t de amoníaco, mientras que un proceso moderno de gasificación de carbón requiere 42 GJ/t de amoníaco .

Las emisiones directas de la producción de amoníaco ascienden actualmente a 450 Mt CO2 . La urea plantea desafíos especiales porque su producción requiere amoníaco y CO2. Este CO2 se libera cuando se aplica el fertilizante de urea. Por lo tanto, otros fertilizantes nitrogenados no tienen este problema y es posible que se necesite un cambio parcial de la urea en el futuro.

Mejora de la viabilidad económica del amoníaco verde

Los precios del amoníaco son volátiles. El precio spot actual del amoníaco es muy alto . Por un lado, esto se puede atribuir a los altos precios del gas que, por ejemplo, afectan la producción de amoníaco en Europa; por otro lado, las exportaciones rusas de amoníaco y fertilizantes se ven afectadas por las sanciones. Los altos precios de los fertilizantes amoniacales representan una amenaza directa para la seguridad alimentaria, especialmente en los países en desarrollo. No está claro cuánto tiempo llevará superar esta escasez.

Un cambio a amoníaco renovable, producido a partir de hidrógeno verde que a su vez se produce a partir de energía renovable, puede eliminar las emisiones del proceso. Además, esto desvincularía la producción de amoníaco del precio del gas natural.

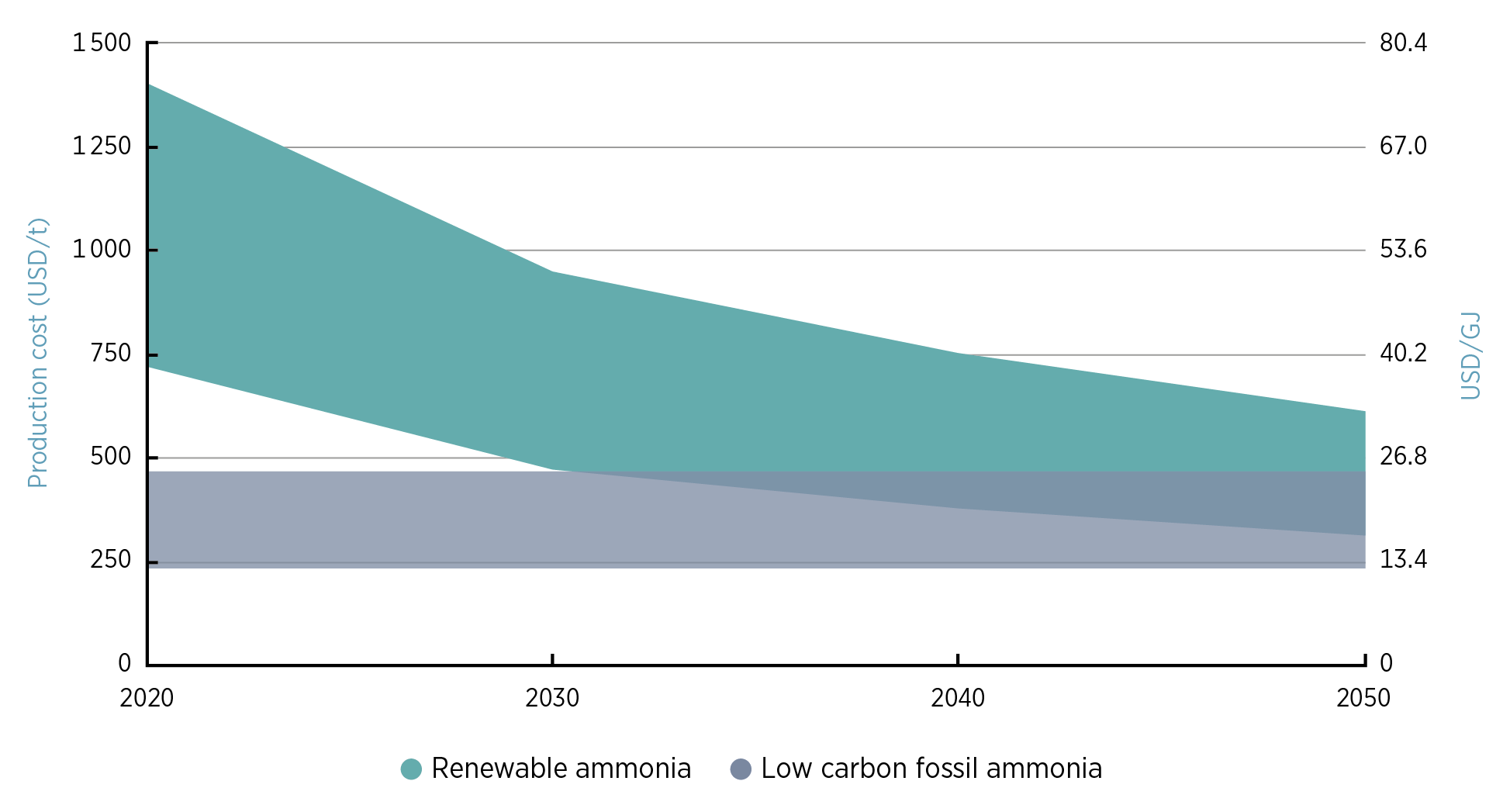

El coste actual del amoníaco renovable es de USD 720/t en lugares con buenos recursos solares y eólicos. Este coste ya está por debajo del precio spot del amoníaco actual, por encima de los 1.000 USD/t , y se espera que se reduzca a la mitad en los próximos años , ya que el coste del hidrógeno verde sigue cayendo en el rango de entre 310 USD/t y 610 USD/t para 2050 .

Figura: Costes de producción actuales y futuros del amoníaco renovable, en comparación con el rango de costos de producción del amoníaco fósil bajo en carbono (USD 2-10/GJ) / FUENTE: IRENA y AEA (2022), Innovation Outlook: Renewable Ammonia, Agencia Internacional de Energías Renovables , Abu Dhabi.

Perspectivas del comercio internacional

Existe una experiencia significativa con el envío de amoníaco: el comercio mundial de amoníaco ascendió a USD 6,5 mil millones en 2020 (alrededor de 15 Mt o el 10% de la producción total), con Arabia Saudita, Rusia y Trinidad y Tobago como principales exportadores e India, Corea del Sur y Brasil como mayores importadores . Sin embargo, también se comercializan cantidades significativas de fertilizantes nitrogenados, en particular urea.

El amoníaco renovable abre la oportunidad de aprovechar los potenciales remotos de energía renovable de bajo coste. Las plantas renovables de amoníaco en GCC (Consejo de Cooperación del Golfo) ya apuntan al mercado de la India. Además, se están produciendo importantes desarrollos de amoníaco renovable en Australia , con el objetivo de llegar al mercado de exportación.

Crecimiento futuro de la demanda 2050

Si bien la aplicación de fertilizantes seguirá impulsando la demanda de amoníaco, las aplicaciones innovadoras pueden crear nuevas oportunidades de mercado para el amoníaco.

…Envío

A nivel mundial, los barcos utilizan alrededor de 300 Mt de combustible de abastecimiento en la actualidad. Dado que el amoníaco tiene alrededor de la mitad de la densidad energética, existe un mercado potencial de combustible de amoníaco de 550 Mt. El amoníaco adquiere forma líquida a -33 °C, por lo que no es necesario almacenarlo en tanques criogénicos o de alta presión.

El amoníaco es difícil de quemar, por lo que actualmente se están desarrollando motores de combustión interna especializados , que se espera lleguen al mercado en 2024. Actualmente se están demostrando barcos alimentados con amoníaco . En particular , los barcos de GNL se están construyendo con la opción de actualización de amoníaco .

Green Fuel Alliance , que incluye socios de los Emiratos Árabes Unidos, Egipto y Francia, planea producir 350.000 t/año de amoníaco verde para impulsar el tráfico marítimo en el Canal de Suez.

…Generación de energía

El amoníaco también se puede utilizar como combustible en centrales eléctricas. Japón tiene como objetivo importar 3 Mt de combustible de amoníaco para 2030, aumentando a 30 Mt para 2050. Además, los productores de energía en otros lugares han expresado interés en esta opción. Sin embargo, el combustible de amoníaco cuesta 20 USD/GJ mientras que el carbón cuesta entre 2 y 5 USD/GJ . La generación directa de electricidad renovable a partir de energía solar y eólica es mucho más económica y eficiente. Pero la capacidad de importar amoníaco y la capacidad de almacenar amoníaco estacionalmente ofrecen un camino viable .

…Portador de hidrógeno

El amoníaco también parece la mejor opción para el envío intercontinental de hidrógeno . El análisis del modelo IRENA sugiere que alrededor del 15% de todo el amoníaco limpio se enviará de esta manera , lo que equivaldría a alrededor de 100 Mt de amoníaco. De este amoníaco comercializado, el 80% se consumirá directamente y el 20% se reconvertirá en hidrógeno. Esta reconversión ha requerido energía adicional. Actualmente se está desarrollando la conversión de amoníaco en hidrógeno con eficiencia energética. La tecnología comercial podría construirse a gran escala hoy, si hay demanda para hacerlo.

La Comisión Europea prevé prever 20 millones de toneladas de producción e importación de hidrógeno verde para 2030, el equivalente a 85 BCM de gas natural . Si la mitad del hidrógeno verde para Europa viniera de las importaciones (10 Mt de h2 verde) en forma de amoníaco, eso sería alrededor de 50 Mt de importación de amoníaco verde, que es una cuarta parte de la demanda mundial actual de amoníaco.

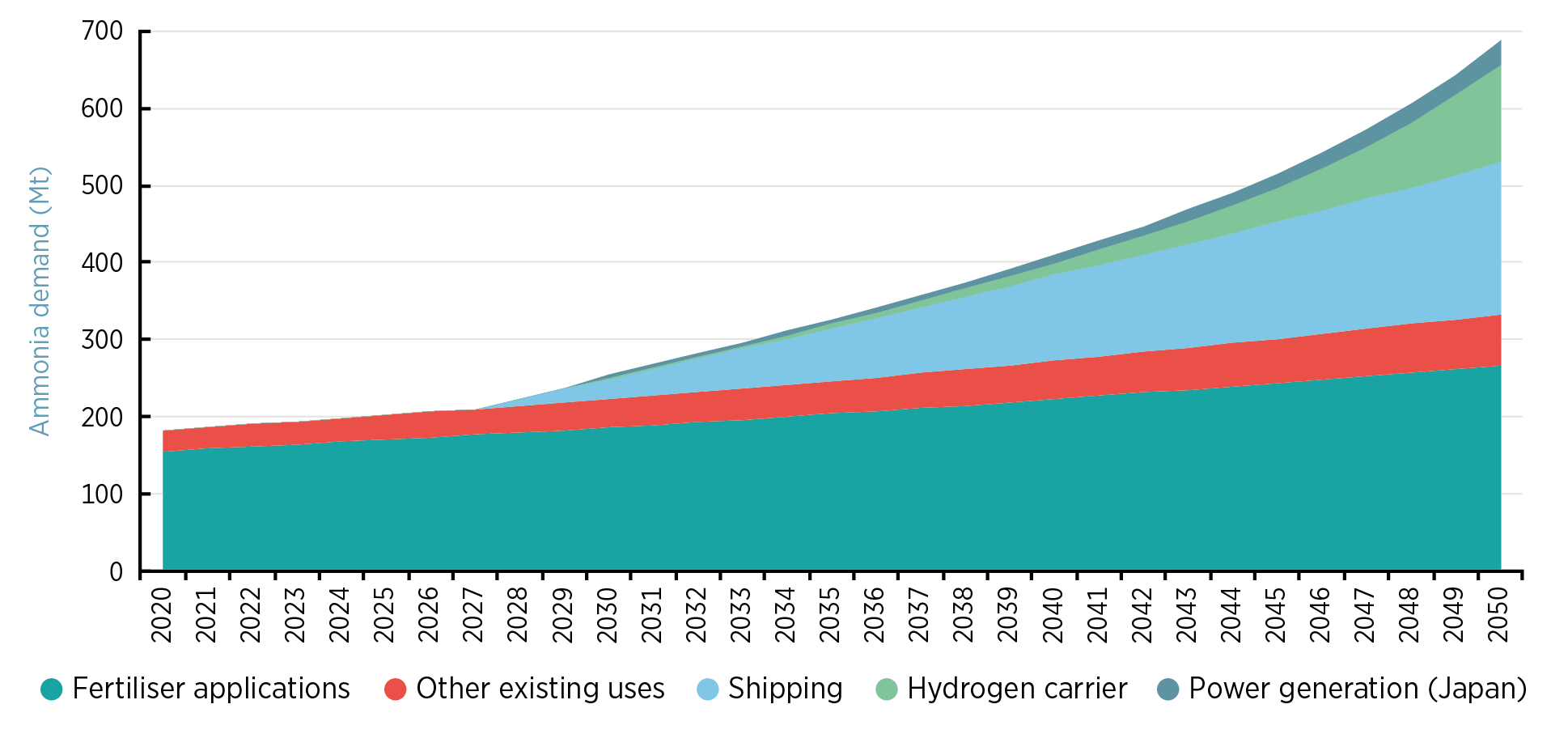

Figura: Demanda esperada de amoníaco hasta 2050 para el escenario de 1,5 °C / FUENTE: IRENA y AEA (2022), Innovation Outlook: Renewable Ammonia, Agencia Internacional de Energía Renovable, Abu Dabi.

El amoníaco verde depende de la generación adicional de electricidad renovable

Para 2050, en el escenario IRENA de 1,5 °C , la transición conduciría a un mercado de amoníaco de 688 millones de toneladas (Mt) , casi cuatro veces más grande que el mercado actual. El crecimiento será impulsado por las nuevas demandas de energía. El “amoníaco verde” dominaría en el escenario IRENA. 566 millones de toneladas de nueva producción renovable de amoníaco deben entrar en funcionamiento durante las próximas tres décadas . La producción de este amoníaco constituiría casi una quinta parte del mercado mundial de hidrógeno verde .

La tracción sobre el amoníaco renovable es evidente cuando se observa la nueva cartera de capacidad de producción. Hasta el día de hoy, se han anunciado alrededor de 60 proyectos de amoníaco renovable , mientras que actualmente solo se anuncian alrededor de 10 nuevos proyectos de amoníaco de origen fósil con bajas emisiones de carbono. La capacidad de las plantas de amoníaco renovable anunciadas asciende actualmente a 15 Mt de amoníaco por año para 2030 (alrededor del 8% del mercado actual de amoníaco). La tubería completa del proyecto es casi cinco veces ese tamaño. Solo 15 Mt de amoníaco renovable requieren 2,7 Mt de hidrógeno, lo que requiere alrededor de 30 GW de electrolizadores y 60 GW de capacidad de generación de energía renovable .

Para poner eso en perspectiva, en 2021 entró en funcionamiento en todo el mundo una capacidad de electrolizadores de hidrógeno de 0,5 GW. Las 566 toneladas anuales de amoníaco renovable que se producirán para 2050 necesitarían alrededor de 2.300 GW de capacidad de generación renovable , que es cerca de un tercio de la capacidad de generación de electricidad acumulada mundial en la actualidad. Por lo tanto, el desarrollo del amoníaco renovable tendrá un gran impacto en el desarrollo global del hidrógeno verde en los próximos años. Además, las implicaciones de acoplar el sector de la energía renovable y el sector del amoníaco son significativas en términos de capacidad adicional de generación de electricidad renovable.

La necesidad de estándares y certificación

El amoníaco es un combustible libre de carbono, pero la producción actual es una fuente importante de emisiones de CO2. Si el amoníaco se comercializa a nivel mundial , el carácter limpio o renovable de la cadena de suministro no es un hecho. El mecanismo europeo de ajuste fronterizo del carbono está establecido para tratar los productos de la UE y los extranjeros por igual en términos de fijación de precios del CO2.

La forma en que se determina el carácter renovable del suministro de electricidad para la producción de hidrógeno es fundamental. Para el amoníaco fósil con mitigación de carbono, la contabilidad del CO2 capturado es fundamental. Por ejemplo, el uso de CO2 capturado para la recuperación mejorada de petróleo, para la producción de urea o para la producción de metanol no está libre de CO2. La AEA está comprometida con el desarrollo de un esquema de certificación para amoníaco, con un enfoque en la armonización global para apoyar el comercio internacional.

En conclusión, el amoníaco renovable es una oportunidad de mercado temprana clave para el hidrógeno verde y el amoníaco renovable puede convertirse en un producto básico de energía renovable comercializado a nivel mundial. El amoníaco renovable está emergiendo como un elemento importante en la discusión europea para reducir la dependencia del gas natural importado.

Fuentes: IRENA y Ammonia Energy Association (AEA)

COMENTARIOS