energías renovables

La Ley de Industria Net Zero propuesta incluye un objetivo para que la UE fabrique internamente al menos el 40% de sus necesidades de implementación de tecnologías limpias para 2030 . Eso incluye las tecnologías clave de paneles solares fotovoltaicos, turbinas eólicas (en tierra y en alta mar), baterías EV, bombas de calor y electrolizadores de hidrógeno. Pero no tiene sentido tener el mismo objetivo del 40% para todos.

12 junio 2023.- Asegurar una ventaja competitiva en la fabricación de tecnologías limpias se ha convertido cada vez más en una prioridad para Europa. El dominio de China en este sector y los subsidios ofrecidos bajo la Ley de Reducción de la Inflación de los Estados Unidos (IRA) (Kleimann et al , 2023), obligaron a la Comisión Europea en febrero de 2023 a publicar un Plan Industrial Green Deal con el objetivo de impulsar el mercado europeo. sector de tecnologías limpias y acelerar la transición hacia la neutralidad climática (Comisión Europea, 2023a).

El pilar regulatorio del plan industrial es el borrador de la Ley Net Zero Industry (NZIA) , que incluye un objetivo para que la Unión Europea para 2030 tenga la capacidad defabricar al menos el 40 por ciento de sus necesidades de implementación de tecnologías limpias (Comisión Europea, 2023b).

Capacidad de fabricación de tecnologías limpias de Europa

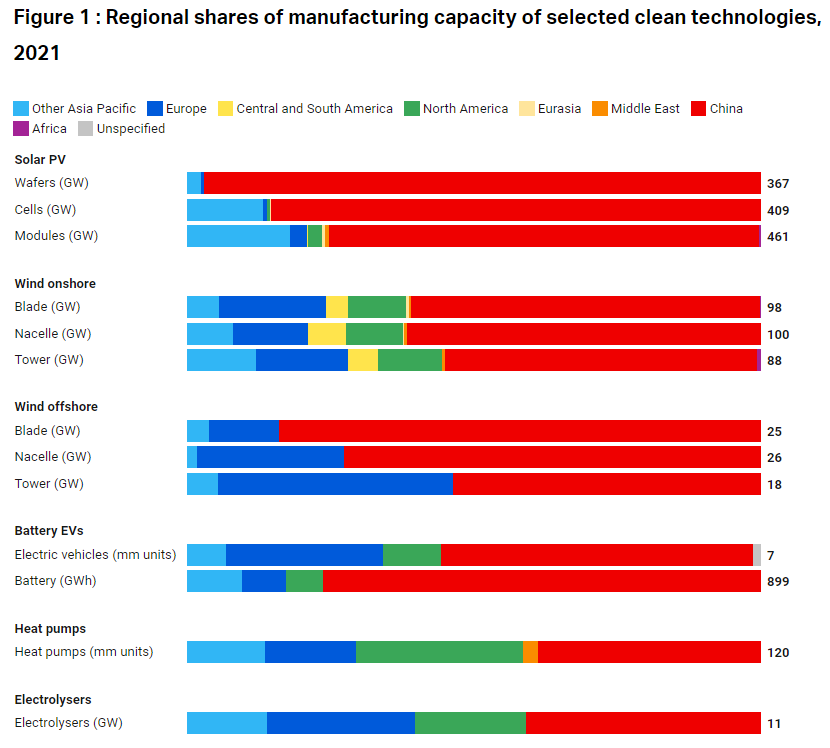

Mientras tanto, los datos básicos sobre el estado de la fabricación de tecnologías limpias en Europa no están presentes en el debate, que hasta ahora se ha centrado principalmente en la participación global de la capacidad de fabricación de tecnologías limpias (Figura 1). Cuando se mira desde una perspectiva de alto nivel, China es dominante, pero esta perspectiva no permite capturar completamente la situación en Europa .

Los números al final de las barras de la derecha indican la capacidad de fabricación total a nivel global de cada tecnología, expresada en la unidad de medida correspondiente / FUENTE: AIE, Energy Technology Perspectives, 2023. Obtener los datos Descargar imagen Creado con Datawrapper

Para abordar esto, proporcionamos una descripción general de la capacidad de fabricación de tecnologías limpias actual de Europa y la comparamos con los niveles actuales de implementación de tecnologías limpias . Esta evaluación es útil por dos razones. En primer lugar, permite una mejor apreciación de la escala de las capacidades de fabricación de la UE. En segundo lugar, muestra que adoptar un objetivo de fabricación del 40 por ciento único para todos, como se propone en la NZIA, puede tener poco sentido considerando las situaciones muy diferentes de las diferentes tecnologías limpias.

Una advertencia es importante aquí. Una parte significativa de la producción europea de tecnologías limpias se destina actualmente a la exportación y no al mercado interno de la UE. Ignoramos esta dimensión comercial y comparamos solo las capacidades nacionales de fabricación de tecnología limpia con los niveles de implementación, adoptando así un enfoque similar al de NZIA y su objetivo principal del 40 por ciento.

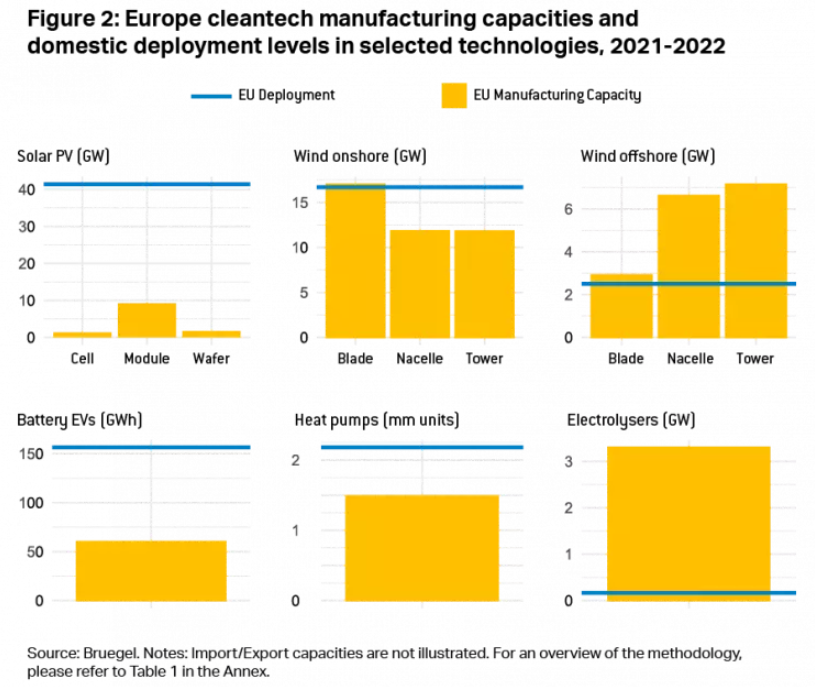

Nuestro análisis cubre los niveles de fabricación e implementación de cinco tecnologías identificadas por NZIA: paneles solares fotovoltaicos (PV), turbinas eólicas (en tierra y en alta mar), baterías de vehículos eléctricos, bombas de calor y electrolizadores (Figura 2).

Una imagen variable

La figura 2 muestra la escala limitada de la industria solar fotovoltaica de la UE . Los países de la UE instalaron 41,4 GW de nueva capacidad solar fotovoltaica en 2022, mientras que los fabricantes de la UE solo produjeron 1,7 GW de obleas, 1,37 GW de células y 9,22 GW de módulos (SolarPower Europe, 2023). En otras palabras, los fabricantes de energía solar de la UE, si toda su producción se hubiera desplegado en la UE, habrían cubierto solo el 4 %, el 3 % y el 22 % de las necesidades de despliegue solar, respectivamente.

En cuanto a las turbinas eólicas, sin embargo, Europa está bien situada . En 2022, los países de la UE instalaron 19,2 GW de nueva capacidad de energía eólica en 2022: 16,7 GW en tierra y 2,5 GW en alta mar (Wind Europe, 2023). En 2021, para la capacidad eólica terrestre, los fabricantes de la UE produjeron 17 GW en palas de turbinas y más de 11 GW en góndolas y torres (Wind Europe, 2023), lo que equivale al 102 % y al 71 % de las necesidades de despliegue del año siguiente. Para la capacidad en alta mar, produjeron palas, góndolas y torres equivalentes a 2,9 GW, 6,7 GW y 7 GW respectivamente (IEA, 2023), o el equivalente al 116 % y al 286 % de las necesidades de despliegue del año siguiente.

Mientras tanto, más del 90 por ciento de las adiciones a la capacidad de la batería relacionadas con la transición de energía limpia en la UE en 2021 estuvieron relacionadas con vehículos eléctricos (Bielewski et al, 2022). Las ventas europeas de vehículos eléctricos en 2021 ascendieron a 2,3 millones de unidades, lo que equivale aproximadamente a una capacidad de batería de 156 GWh (consulte la Tabla 1 en el anexo para obtener más detalles). Pero la capacidad de fabricación de baterías domésticas rondaba los 60 GWh, o el equivalente a aproximadamente el 38 % de las necesidades de implementación domésticas (pero actualmente representa solo alrededor del 7 % de la capacidad de fabricación global) (AIE, 2022).

Las bombas de calor producidas en Europa sirven principalmente al mercado nacional. En 2021, la capacidad de producción global de bombas de calor (excluyendo acondicionadores de aire) fue de 120 GW. La UE aportó unos 19 GW y representó el 68 % (Lyons et al , 2022) de los 2,18 millones de bombas de calor instaladas recientemente en Europa . China suministra la mayoría de los compresores para bombas aire-aire, mientras que Europa sigue siendo la principal fuente de bombas de aire-agua y de fuente subterránea.

Por último, la capacidad de fabricación de electrolizadores de agua en Europa se sitúa actualmente entre 2 GW y 3,3 GW al año (Hydrogen Europe, 2022), muchas veces superior a la capacidad instalada actual , que equivale a 0,16 GW (Comisión Europea, 2023c). La gran disparidad entre la capacidad de fabricación actual y el despliegue se explica por los retrasos entre las decisiones de inversión y el despliegue operativo, la falta de demanda de hidrógeno en comparación con la capacidad de suministro y los cuellos de botella regulatorios. Cabe señalar que la capacidad de fabricación de electrolizadores de la UE aún está lejos del objetivo de 17,5 GW/año establecido para 2030.

Fácil para algunos, demasiado difícil para otros

Una implicación de este análisis es que aplicar el mismo objetivo de fabricación del 40 por ciento a cada sector de tecnología limpia como se establece en la propuesta de NZIA, puede tener poco sentido considerando las situaciones muy diferentes de las diferentes tecnologías limpias.

Para los paneles solares, alcanzar este objetivo sería muy desafiante y probablemente muy costoso , mientras que sería mucho más fácil (e incluso demasiado conservador) para otras tecnologías, incluidas las turbinas eólicas y las baterías .

Tampoco está claro hasta qué punto el objetivo se aplicaría a los componentes y materiales utilizados en las tecnologías limpias identificadas . Esta es una cuestión crucial, porque el acceso a estos componentes suele ser un cuello de botella importante para la fabricación nacional en Europa (Le Mouel y Poitiers, 2023).

En lugar de establecer objetivos de producción de tecnologías limpias, la UE debería centrarse mejor en facilitar la inversión del sector privado en tecnologías limpias al proporcionar las condiciones marco propicias adecuadas . Ese es el único curso de acción que, en última instancia, podría garantizar a Europa una ventaja competitiva en la fabricación de tecnologías limpias.

Fuente: Giovanni Sgaravatti, analista de investigación en Bruegel; Simone Tagliapietra, investigadora sénior en Bruegel; Cecilia Trasi, asistente de investigación en Bruegel

Referencias

Bielewski, M., A. Pfrang, S. Bobba, A. Kronberga, A. Georgakaki, S. Letout… M. Grabowska (2022) Baterías para almacenamiento de energía en la Unión Europea, – Informe de estado de 2022 sobre desarrollo tecnológico, tendencias, Value Chains and Markets , Clean Energy Technology Observatory, Luxemburgo: Oficina de Publicaciones de la Unión Europea, disponible en https://publications.jrc.ec.europa.eu/repository/handle/JRC130724

Comisión Europea (2023a) 'A Green Deal Industrial Plan for the Net-Zero Age', COM(2023) 62 final

Comisión Europea (2023b) 'Propuesta de regulación que fortalece el ecosistema de fabricación de productos de tecnología net-zero de Europa', COM(2023) 161, disponible en https://single-market-economy.ec.europa.eu/publications/net-zero -industry-act_es

Comisión Europea (2023c) 'Evaluación de necesidades de inversión y disponibilidad de fondos para fortalecer la capacidad de fabricación de tecnología Net-Zero de la UE', SWD(2023) 68 final, disponible en https://single-market-economy.ec.europa.eu/system/ archivos/2023-03/SWD_2023_68_F1_STAFF_WORKING_PAPER_SP_V4_P1_2629849.PDF

Hydrogen Europe (2022) Clean Energy Monitor , disponible en https://hydrogeneurope.eu/clean-hydrogen-monitor-2022/

IEA (2021) The Role of Critical Minerals in Clean Energy Transitions , Agencia Internacional de Energía, disponible en https://www.iea.org/reports/the-role-of-critical-minerals-in-clean-energy-transitions

IEA (2022) Global Supply Chains of EV Batteries , Agencia Internacional de Energía, disponible en https://www.iea.org/reports/global-supply-chains-of-ev-batteries

IEA (2023) Energy Technology Perspectives , Agencia Internacional de Energía, disponible en https://www.iea.org/reports/energy-technology-perspectives-2023

Kleimann, D., N. Poitiers, A. Sapir, S. Tagliapietra, N. Véron, R. Veugelers y J. Zettelmeyer (2023) 'How Europe should answer the US Inflation Reduction Act', Policy Contribution 04/2023 , Bruegel , disponible en https://www.bruegel.org/policy-brief/how-europe-should-answer-us-inflation-reduction-act

Le Mouel, M. y N. Poitiers (2023) 'Por qué la estrategia de materias primas críticas de Europa tiene que ser internacional', Análisis , 5 de abril, Bruegel, disponible en https://www.bruegel.org/analysis/why-europes- la-estrategia-de-materias-primas-criticas-ha-ser-internacional

Lyons, L., A. Georgakaki, A. Kuokkanen, S. Letout, A. Mountraki, E. Ince… M. Grabowska (2022) Heat Pumps in the European Union, 2022 Status Report on Technology Development, Trends, Value Chains and Markets , Observatorio de Tecnologías de Energía Limpia, Luxemburgo: Oficina de Publicaciones de la Unión Europea, disponible en https://publications.jrc.ec.europa.eu/repository/handle/JRC130874

Poitiers, N., A. Sapir, S. Tagliapietra, R. Veugelers y J. Zettelmeyer (2023) 'The EU Net Zero Industry Act and the risk of reviving past failures', Primera mirada , 9 de marzo, Bruegel, disponible en https ://www.bruegel.org/first-glance/eu-net-zero-industry-act-and-risk-reviving-past-failures

SolarPowerEurope (2022) European Market Outlook for Solar Power 2022-2026 , disponible en https://www.solarpowereurope.org/insights/market-outlooks/eu-market-outlook-for-solar-power-2022-2026-2# descargarFormulario

SolarPowerEurope (2023) Mapa de fabricación solar de la UE , disponible en https://www.solarpowereurope.org/insights/interactive-data/solar-manufacturing-map

Wind Europe (2023) Energía eólica en Europa: estadísticas de 2022 y perspectivas para 2023-2027 , disponible en https://windeurope.org/intelligence-platform/product/wind-energy-in-europe-2022-statistics-and- las-perspectivas-para-2023-2027/#descargas

COMENTARIOS