El mercado de deuda soberana plantea un gran dilema verde

26 noviembre 2024.- Para los cientos de inversores que afirman apuntar a carteras de cero emisiones netas, sus mayores tenencias suelen ser su mayor problema. Esto se debe a que el mercado global de bonos soberanos, valorado en 64 billones de dólares, es en gran medida inhóspito para la inversión sostenible.

¿Por qué? Solo hay un número limitado de emisores (menos de 150 en todo el mundo en comparación con más de 70.000 emisores de bonos corporativos), lo que significa que los inversores arriesgan una cartera mucho más concentrada si buscan evitar los rezagados climáticos. En segundo lugar, algunos inversores tienen que mantener deuda pública para hacer coincidir sus activos con sus pasivos, lo que los convierte en compradores cautivos de bonos que de otro modo podrían haber evitado.

Teniendo en cuenta estos y otros desafíos, la gestora de fondos británica Abrdn Plc afirma que el "impulso hacia la inversión neta cero ha dejado hasta ahora fuera a los bonos soberanos". Para ilustrar lo difícil que es integrar las tenencias de bonos gubernamentales en las estrategias de inversión climática, Abrdn destaca los datos de la Iniciativa Net Zero Asset Managers que muestran que de los 264 signatarios del grupo de inversores globales con objetivos de descarbonización, solo 24 han establecido un objetivo para la deuda soberana, mucho menos que para todas las demás clases de activos importantes.

La deuda soberana es "casi omnipresente en las carteras", dijo Valentina Ramírez, quien ha supervisado el trabajo sobre bonos gubernamentales en el Grupo de Inversores Institucionales sobre Cambio Climático (IIGCC). "Alrededor del 50% del mercado mundial de bonos en circulación son bonos soberanos, por lo que si se asumió un compromiso de cero emisiones netas, es la única pieza que debe abordar".

Para ayudar a los inversores a hacer frente al reto, Abrdn, basándose en las herramientas del IIGCC, ha desarrollado su propio marco para evaluar las credenciales ecológicas de los bonos soberanos. Esto tomó la forma de un llamado marco de credibilidad que tiene como objetivo identificar qué países tienen las políticas climáticas más sólidas.

Dicha evaluación incluye una revisión de la rapidez con la que un país se está descarbonizando, si sus compromisos climáticos son sólidos y legalmente vinculantes y si están respaldados por un mecanismo de fijación de precios del carbono y subsidios para la energía limpia. Esto es según Alexandre Popa, analista de sostenibilidad de Abrdn en Londres, quien dice que el marco también considera si la acción climática es un tema partidista o tiene un amplio apoyo político.

Suecia se sitúa como el país más "creíble" en función de esos parámetros, seguido de los Países Bajos, Alemania, Francia y el Reino Unido, según Nick Gaskell, gestor de inversiones sostenibles de Abrdn, con sede en Edimburgo.

EE.UU. se desempeña relativamente bien en lo que respecta a la política climática gracias a la masiva Ley de Reducción de la Inflación (IRA) del presidente Joe Biden y los mercados de carbono a nivel estatal. Sin embargo, la nación obtiene una puntuación más baja en la evaluación de la descarbonización, dado que EE.UU. "tiene algunas de las cifras más altas de intensidad de emisiones y consumo de energía".

La firma no ha actualizado su evaluación de Estados Unidos desde las elecciones del 5 de noviembre, ya que espera "más detalles y pruebas de cambios materiales en la política de la administración entrante" de Donald Trump. El republicano ha minimizado los efectos del calentamiento global, ha promovido en voz alta una amplia expansión del desarrollo de combustibles fósiles y se ha comprometido a pedir al Congreso que derogue partes de la IRA.

Dado el hecho de que la integración de los bonos soberanos dentro de las estrategias de inversión neta cero es una disciplina relativamente incipiente, las ideas del marco de credibilidad de Abrdn son principalmente útiles para ayudar a los inversores a "ver cuál es el terreno". Un posible segundo paso para los tenedores de bonos sería comprometerse directamente con los países en sus ambiciones climáticas y planes de financiamiento.

Una forma obvia en que esto puede suceder es cuando los gobiernos buscan emitir bonos etiquetados, como los bonos verdes. Cuando las oficinas de gestión de la deuda soberana realizan giras para sondear a los posibles compradores sobre los marcos para tales instrumentos, brindan una oportunidad para que los inversores se pronuncien.

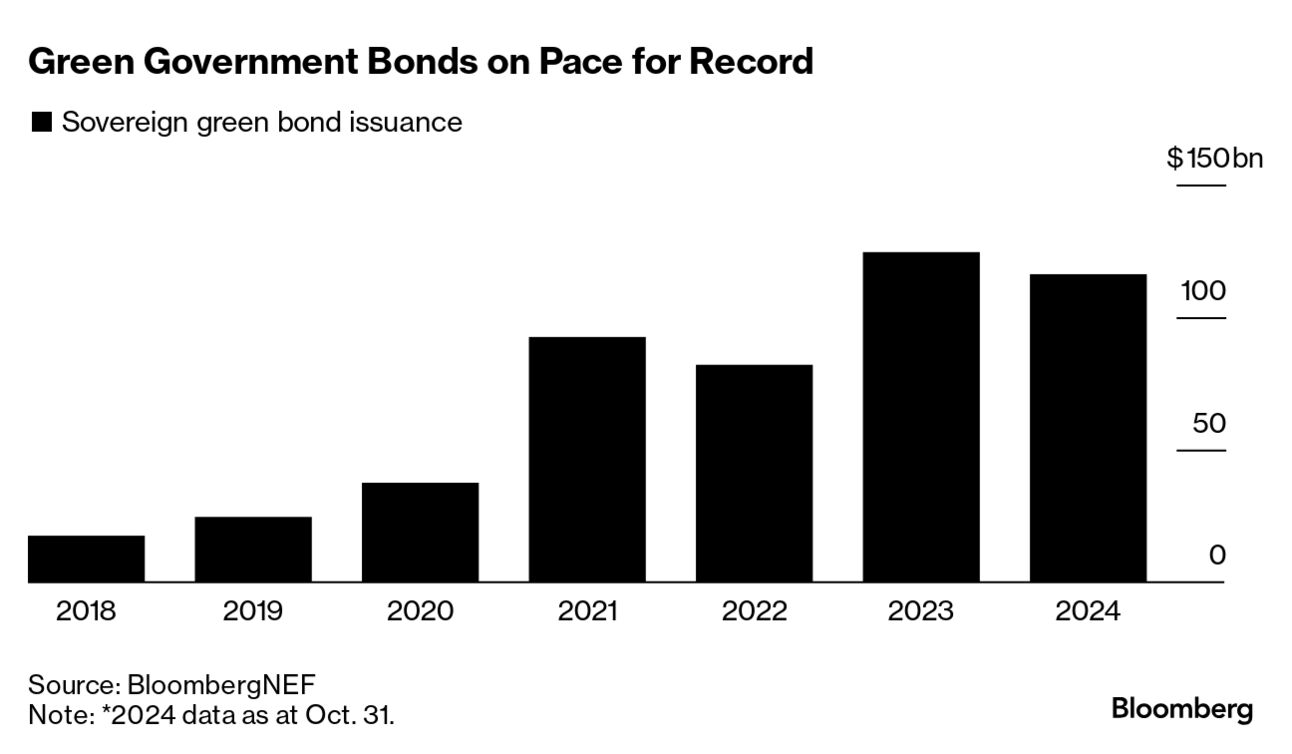

Y el mercado de bonos gubernamentales verdes sigue creciendo. Austria, Indonesia y Nueva Zelanda se encuentran entre los países que han recaudado 116.000 millones de dólares con la venta de bonos verdes en los primeros 10 meses de este año, lo que está en camino de igualar al menos los 124.000 millones de dólares vendidos durante todo 2023, un año récord para la emisión, según datos compilados por BloombergNEF.

Los bonos etiquetados "proporcionan la forma más fácil para que los inversores institucionales accedan a estas oportunidades para patrocinar a los gobiernos y las autoridades públicas en una mayor inversión en soluciones climáticas, refuerzan la responsabilidad de los países y fomentan un fuerte compromiso con los inversionistas.

Y hay mucho espacio para hacer crecer esta actividad, ya que la deuda etiquetada representa aproximadamente el 5% del mercado total de deuda soberana mundial.

COMENTARIOS